Новости и заметки

Теги

Налаштування платіжних документів по податкам

Є одна цікава задача у користувачів, які ведуть облік зарплати в програмі та сплачують з неї податки. Це - формування платіжок по сплаті цих податків. Да, хто не знав то в програмах 1С, БАС є можливість на підставі відомості формувати платіжні документи по нарахованим в ній податкам. Але не всі нею користуються навіть знаючи про її існування. Причина цього в тому, що частина користувачів формують платіжки в банку і потім використовуючи обробку імпорту платіжок з клієнт банку втягують їх в 1С і після того "чіпляють" їх до відомості по зп. Ми ж хочемо розповісти про іншу категорію користувачів, які формують платіжки в 1С і потім вивантажують їх в свій клієнт-банк. Отже, у нас є підготовлена відомість на виплату запрплати через банк, в якій ми бачимо розраховані податки - ПДФО та ВЗ. Тиснемо кнопку "Документи за податками" і бачимо порожню обробку, яка не розуміє, які податки куди платити в яких розмірах і т.д. бачить лише загальну суму. Нам потрібно її налаштувати. Робиться це один раз і більше вам ці налаштування найближчим часом не знадобляться. Налаштування потрібно робити для кожної організації окремо(якщо у вас їх кілька). Зберігаються ці налаштування в регістрі відомостей "параметри платіжних документів за податками" (принаймі в Бас Бухгалтерії. Викликати його можна з розділу меню "Зарплата і кадри" - "Довідники та настройки" Відкриється порожнє вікно, в яке потрібно коректно внести налаштування для кожного податку. Налаштування мають виглядати ось так: Обираєте в довіднику контрагентів підприємство, на яке ви сплачуєте податки та його банківський рахунок. Зверніть увагу - для налаштування по ПДФО статтю або податок не потрібно вказувати! Після цього повернемось до нашої відомості і спробуємо ще раз натиснути кнопку - "документи за податками" Як бачимо обробка розбила податки з сумамми по вказаним рахункам, наявним у відомості. Вказуємо дату, якою хочемо сформувати платіжки, відмічаємо потрібні рядки і тиснемо "Створити документи" В результаті обробка створила нам платіжки, які видно в колонці "платіжний документ" Перейшовши по ним відкриється документ, в якому ми бачимо вже встановлені всі необхідні реквізити: вид операці, дата, рахунок податку, підібрана відомість та сума. Залишається лише провести його.

Зміна нумерації касових документів 1С

В касових документах (Приходний касовий одрер, Видатковий касовий ордер) є два поля номер: Номер документу - це порядковий номер даного виду документів в базі, встановлюється автоматично. Номер ордеру - це номер касового документу оформленого касиром вашого п-ва. Вони можуть відрізнятись. Так от, досить часто користувачам потрібно змінити саме цю нумерацію, нумерацію ордерів. Для цього на приклад в рішенні Бас Бухгалтерія є регістр відомостей, який називається - Нумерація. В інших рішеннях назва може відрізнятися. Відкрити його можна через меню Всі функції, обрати розділ Регістри відомостей- Нумерація. Якщо у вас не доступно меню Всі функції то його можна активувати через меню Настройки - Параметри - поставте галочку Відображати команду "Всі функції" (у вас буде доступний цей пункт за умови, що ви маєте на це права) В цьому довіднику створюєте новий запис, де вказуєте Організацію, Вид документу та Дату, починаючи з якої має діяти дане налаштування. Ну і поточний номер касового документу. Всі наступні документи даного виду починаючи з цієї дати будуть автоматично мати номер, наступний за вказаним.

Максимально припустимий розмір файлу

ПРОБЛЕМА - Досить часто користувачі програм 1С\БАС можуть стикатися з такою помилкою - "Перевищений максимально припустимий розмір внутрішнього файлу". Така помилка зустрічається в тих, хто має файлову базу даних. При спробі провести\записати елемент довідника чи документа система може видавати таке повідомлення і закривати базу. ТЕОРІЯ - З чим це пов`язано? Один з недоліків чи то пак проблем файлових баз - це розмір внутрішньої таблиці. В файловому режимі роботи вся база даних знаходиться в одному файлі - 1CD. В середині цей файл схожий на велику купу окремих таблиць для кожного виду обєктів бази(для кожного документа чи довідника). Так от, для кожної такої таблиці в файловому варіанті максимально можливий розмір - 4ГБ. При досяганні цього розміру ви не зможете проводити операції з елементами своєї бази. ПРИЧИНИ - Причина такого переповнення таблиці досить банальна і проста - багато записів в даній таблиці). Таблиці переповнені. Це можуть бути картинки, регістр цін, листи з вкладеннями тощо РІШЕННЯ - Які ж вирішення даної проблеми можна спробувати зробити? : Якщо маєте ресурси - перевести базу в серверний режим роботи. В цьому варіанті не буде обмежень на внутрішні розміри таблиць Зробити згортання бази, обрізаючи старі документи Через спеціальні утиліти можна визначити, яка ж саме таблиця переповнена і після цього почистити лише її. Останній, досить легкий та поширений спосіб - вимкнути версіонування обєктів взагалі або ж почиститиу історію обєктів та переналштувати версіонування лише для потрібних документів та довідників ВЕРСІОНУВАННЯ. Трішки інформації про цю "чудо" можливість. Майже кожна конфігурація 1С\BAS має можливість версіонування. Що це таке? - це механізм системи, який буде зберігати всі версії ваших документів та довідників, з фіксацією - хто, коли, що міняв, створював і т.д. ТОбто досить детальна історія, щось схоже на розширений журнал операцій. Як правило всі ці зміни пишуться в регістр відомостей - "історія обєктів" чи "версії обєктів". Вони накоплюються і таблиця розпухає). Останній раз, що ми бачили то розмір бази зменшився в 7разів при відключенні версіонування та чистки цього регістру. За цим потрібно періодично слідкувати, чистити старіші записи. Також зверніть увагу, що можна налаштувати версіонування для певних типів документів та довідників(по замовчуванню для всіх обєктів), це також зменшить навантаження на таблицю. І в решті решт потрібно просто вирішити чи потрібно воно вам взагалі, досить часто користувачі натискають цю галочку не розуміючи для чого вона. В конфігурації УТП версіонування можна ВКЛ\ВИКЛ(по замовчування ВИКЛ) через меню Сервіс - Настройки обліку - Настройки параметрів обліку, вкладка Версіонування. Можна обрати режим версіонування та обєкти для версіонування. В нових конфігруаціях таких на приклад як КУП можна налаштувати термін зберігання версій обєктів а також авточистку застарілих, плюс можна переглянути звіт, який покаже скільки які обєкти займають місця. В старих же(УТП\УПП тощо) після того як ви вирішили відключити версіонування потрібно буде самому почистити регістр відомостей, ну або за допомогою спеціальної обробки.

Єдиний податок та ЄСВ для підприємців у 2023 році

Які ставки податків чекають на підприємців у 2023році? Хочемо зауважити, що в 2023році не передбачено збільшення мінімалки та прожиткового мінімуму, а тому ставки податків також залишаться без змін протягом року. Так, ставки єдиного податку для ФО-П в 2023 році складуть, для платників: 1) першої групи (до 10% від розміру прожиткового мінімуму) - 268,40 грн на місяць; 2) другої групи (до 20% від розміру мінімальної зарплати) - 1340,00 грн на місяць; 3) третьої групи єдиного податку: - для неплатників ПДВ - 5% від доходу; - для платників ПДВ - 3% від доходу. 4) для четвертої групи (виключно сільгоспвиробники) ставка податку встановлюється в залежності від кількості використовуваної землі. Звертаємо вашу увагу на те, що ставку єдиного податку для першої та другої групп встановлюють місцеві ради. І для окремих видів діяльності (або в окремих населених пунктах) вона може бути менше максимального рівня. Так, наприклад, в Харкові з 1 березня 2017 роки (на 2017 рік і на всі наступні роки, до внесення змін) для платників єдиного податку другої групи встановлено ставку єдиного податку в розмірі 10% від мінімальної заробітної плати - 670 грн. Тому ставку єдиного податку найкраще уточнити у вашій міській/сільській раді. При цьому одне з найбільш поширених питань звучить так: "Чи повинні місцеві ради приймати рішення про розміри ставки єдиного податку щороку?" Ні, не повинні. Тому, якщо ваша міська/ сільрада не прийняла нове рішення про зміну ставки єдиного податку в 2023 році, то продовжує діяти ставка, встановлена раніше. Разом з тим, якщо ваша міська/сільська рада взагалі ніколи (точніше з 1 січня 2011 року) не приймала рішення про розмір ставки єдиного податку, то для вас діє максимальна ставка, встановлена податковим кодексом (10% від соціальної пільги (або 268,40 грн) для першої групи і 20% від мінімальної заробітної плати (або 1340,00 грн) для другої групи платників єдиного податку). Однак, якщо ваша міська/ сільська рада встановила ставку єдиного податку менше максимального рівня (менше 10% для 1 групи або менше 20% для 2 групи платників єдиного податку), вам не слід забувати, що згідно п. 293.7 ст. 293 Податкового кодексу, якщо ви здійснюєте діяльність на територіях декількох міськ /сільських рад, то в такому випадку платите єдиний податок все одно за ставкою 20%, незалежно від того, яка ставка встановлена вашою міськ/сільською радою. Наприклад, у вас є торгова точка (або цех) не тільки в Харкові, але і в іншому населеному пункті. Для вас ставка як і раніше - 20% від мінімальної заробітної плати (1340,00 грн), а не 10%, як встановлено Харківською міськрадою. Важливе уточнення - на період дії воєнного стану всі ФОП – платники єдиного податку 1 та 2 групи звільнені від сплати єдиного податку. Це не залежить від того, здійснюєте ви господарську діяльність чи ні, і в якому населеному пункті ви зареєстрований. Але за бажанням єдиний податок можна сплачувати добровільно, оскільки він зараховується до місцевого бюджету територіальної громади, де ви зареєстровані. Маєте можливість і бажання підтримати місце, де ви прописані - можете сплатити єдиний податок! Для підприємців на загальній системі оподаткування: - ставка ПДФО в 2021 році - 18% від суми чистого доходу. Якщо хто забув, то чистий дохід - це дохід мінус документально підтверджені витрати. Мінімальний місячний розмір (за бажанням можна платити більше, але ніхто цього не робить) єдиного соціального внеску (ЄСВ) в 2023 році для платників складатиме: - єдиного податку першої, другої і третьої груп - 1474,00 грн; - на загальній системі оподаткування - 1474,00 грн. Важливе уточнення - на період дії воєнного стану та на один рік після його завершення платники єдиного податку першої, другої та третьої групи звільнені від сплати єдиного соціального внеску. Але при цьому цей період не буде включатись до пенсійного стажу. Отож, якщо потрібен стаж - ви можете сплачувати ЄСВ добровільно. Не забуваємо потім показати в декларації нарахування ЄСВ, бо для того, щоб місяць сплати був зарахований у пенсійний стаж ЄСВ, він має бути не тільки сплачений, а й задекларований. ТЕРМІНИ СПЛАТИ Граничні терміни сплати єдиного податку для платників: 1) першої та другої груп - щомісяця авансом не пізніше 20 числа поточного місяця; 2) третьої групи єдиного податку за: - I квартал - 22 травня 2023 року; - II квартал - 21 серпня 2023 року; - III квартал - 20 листопада 2023 року; - IV квартал - 19 лютого 2024 року. Важливо! Зверніть увагу, що для платників єдиного податку першої і другої груп терміни сплати єдиного податку НЕ переносяться. Таким чином, якщо термін сплати (20-е число) припадає на вихідний (неробочий) день, єдиний податок необхідно сплатити в останній робочий день перед 20 числом. При цьому майте на увазі: якщо ви оплачуєте податки в вечірній час (після 16:00 - 17:00), то вони будуть зараховані в бюджет тільки на наступний день. Таким чином, щоб уникнути зайвих суперечок з фіскальними органами, намагайтеся не дотягувати зі сплатою єдиного податку до останнього дня, а якщо так сталося, то сплачуйте його хоча б до обіду. Разом з тим при бажанні платники єдиного податку першої і другої груп можуть сплатити єдиний податок наперед (на кілька місяців або навіть на рік). Головне - не забути потім про це. Платник єдиного податку третьої групи, при бажанні теж може перераховувати єдиний при кожному надходженні грошей, а не чекати кінця кварталу, накопичуючи / збираючи суму податку на розрахунковому рахунку. Граничні терміни сплати ЄСВ для всіх ФО-П - незалежно від системи оподаткування (включаючи загальну систему): - за 1-й квартал - 19 квітеня 2023 року; - за 2-й квартал - 19 липня 2023 року; - за 3-й квартал - 19 жовтеня 2023 року; - за 4-й квартал - 19 січня 2024 року. Знову-таки, при бажанні ЄСВ можна оплачувати і помісячно (1474,00 грн) або авансом на рік вперед (17688,00 грн). ТЕРМІН ПОДАННЯ ДЕКЛАРАЦІЙ Граничні строки подання декларації за єдиним податком для платників: 1) першої та другої груп один раз на рік, за 2023 рік - не пізніше 1 березня 2024 року; 2) третьої групи за: - I квартал - 10 травня 2023 року; - півріччя - 9 серпня 2023 року; - 9 місяців - 9 листопада 2023 року; - рік - 9 лютого 2024 року. Граничний термін подання декларації про доходи за 2023 рік для ФО-П на загальній системі - 09 лютого 2024 року. Звіт з ЄСВ подається усіма ФО-П один раз на рік, за 2023 рік - не пізніше 9 лютого 2024 року.

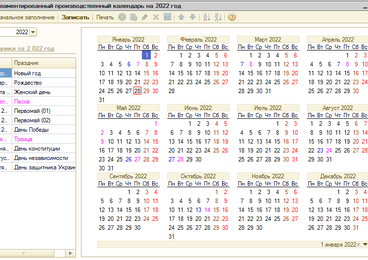

Початок року

На початку кожного року доводиться неодноразаво допомогати робити клієнтам одні і ті ж самі налаштування в програмі. Звісно це стосується тих, хто хоч якось нараховує зп в програмі 1C або БАС. Тих, хто тільки починає працювати і створив нову базу або тих, хто продовжує працювати в старій базі і в них почався новий робочий рік. Отже два кроки, які потрібно провести користувачам програм 1С бухгалтерія, УПП, УТП, Бас бухгалтерія, БАС бухгалтерія КОРП, Бухгалтерія СГ, Зарплата та Управління персоналом тощо. Картинка може відрізнятись, але суть у всіх однакова. 1. Потрібно заповнити регламентований виробничий календар. Важливо! Якщо ви ведете зп лише для України, то кадендар у вас має бути 1! Не потрібно створювати новий, або окремий на кожен рік. Відкриваєте свій календар, виставляєте потрібний рік і натискаєте "Заповнити по замовчуванню", після чого переносите робочі дні якщо потрібно і Записуєте зміни. 2. Потрібно відкоригувати графіки роботи. Що стосується просто 1С бухгалтерії чи БАС бухгалтерії то там немає сенсу в створенні більше ніж 1 графіку, оскільки він ніде не застосовується до працівників. Потрібно відкрити свій графік і перевірити, щоб період заповнення охоплював закінчення поточного року, після цього Записати зміни Щодо інших програм, то там потрібно в кожному графіку роботи, який використовується зробити заповнення відповідно до виробничого календаря(зазвичай в самому графіку є кнопка Заповинити). Після цього у вас буде заповнятись зп та відпустки(там де вони є)

Новые ставки единого налога и ЕСВ для предпринимателей в 2022 году

"Какие ставки единого налога и ЕСВ для ФЛ-П нас ждут в 2022 годе?" Чтобы дать полную информацию в наглядном виде, публикуем этот пост, в котором собрана информация о ставках единого налога и ЕСВ, а также о сроках их уплаты. СТАВКИ НАЛОГОВ В связи с запланированным увеличением с 1 января 2022 года минимальной зарплаты до 6500грн, а прожиточный минимум - до 2481грн, ставки единого налога и ЕСВ снова вырастут. А за полгода (с 1 октября) запланировано следующее увеличение минималки до 6700. Напомним, что похожая ситуация была в прошлом 2021 году, когда государство дважды повышало размер минималки. Но заметим, что согласно действующему законодательству при изменении минималки в течение года не меняется сумма единого налога для 1 и 2 групп! Да, ставки единого налога для ФЛ-П в 2022 году составят, для плательщиков: 1) первой группы (до 10% от размера прожиточного минимума) – 248,10 грн в месяц; 2) второй группы (до 20% от размера минимальной зарплаты) – 1300,00 грн в месяц; 3) третьей группы единого налога: - для неплательщиков НДС – 5% от дохода; - для плательщиков НДС – 3% от дохода. 4) для четвертой группы (исключительно сельхозпроизводители) ставка налога устанавливается в зависимости от количества используемой земли. Обращаем ваше внимание, что ставку единого налога для первой и второй групп устанавливают местные советы. И для отдельных видов деятельности (или в отдельных населенных пунктах) она может быть меньше максимального уровня. Так, например, в Харькове с 1 марта 2017 года (на 2017 год и на все последующие годы, до внесения изменений) для плательщиков единого налога второй группы установлена ставка единого налога в размере 10% от минимальной заработной платы - 650 грн. Поэтому ставку единого налога лучше уточнить в вашем городском/сельском совете. При этом один из наиболее часто задаваемых вопросов звучит так: "Должны ли местные советы принимать решения о размерах ставки единого налога ежегодно?" Нет, не должны. Поэтому, если ваш городской/сельсовет не принял новое решение об изменении ставки единого налога в 2022 году, то продолжает действовать ставка, установленная ранее. Вместе с тем, если ваш городской/сельский совет вообще никогда (точнее с 1 января 2011 года) не принимал решения о размере ставки единого налога, то для вас действует максимальная ставка, установленная налоговым кодексом (10% от социальной льготы (или 248,10) грн) для первой группы и 20% от минимальной заработной платы (или 1300,00 грн) для второй группы плательщиков единого налога). Однако если ваш городской/сельский совет установил ставку единого налога меньше максимального уровня (менее 10% для 1 группы или менее 20% для 2 группы плательщиков единого налога), вам не следует забывать, что согласно п. 293.7 ст. 293 Налогового кодекса, если вы осуществляете деятельность на территориях нескольких городских/сельских советов, то в таком случае платите единый налог все равно по ставке 20%, независимо от того, какая ставка установлена вашим городским/сельским советом. К примеру, у вас есть торговая точка (или цех) не только в Харькове, но и в другом населенном пункте. Для вас ставка по-прежнему – 20% от минимальной заработной платы (1300,00 грн), а не 10%, как установлено Харьковским горсоветом. Для предпринимателей на общей системе налогообложения: - ставка НДФЛ в 2021 году – 18% от суммы чистого дохода. Если кто забыл, то чистый доход – это доход минус документально подтвержденные расходы. Минимальный месячный размер (по желанию можно платить больше, но никто этого не делает) единого социального взноса(ЕСВ) в 2022 году для плательщиков(с января 2022 года): - единого налога первой, второй и третьей групп – 1430,00 грн; - на общей системе налогообложения – 1430,00 грн. А с октября 2022 года и до конца 2022 года: - единого налога первой, второй и третьей групп – 1474,00 грн; - на общей системе налогообложения – 1474,00 грн. СРОКИ СПЛАТЫ Предельные сроки уплаты единого налога для плательщиков: 1) первой и второй групп - ежемесячно авансом не позднее 20 числа текущего месяца; 2) третьей группы единого налога за: - I квартал - 20 мая 2022 года; - II квартал - 19 августа 2022 года; - III квартал - 21 ноября 2022 года; - IV квартал - 20 февраля 2023 года. Важно! Обратите внимание, что для плательщиков единого налога первой и второй групп сроки уплаты единого налога не переносятся. Таким образом, если срок уплаты (20 число) приходится на выходной (нерабочий) день, единый налог необходимо уплатить в последний рабочий день перед 20 числом. При этом имейте в виду: если вы платите налоги в вечернее время (после 16:00 – 17:00), то они будут зачислены в бюджет только на следующий день. Таким образом, во избежание лишних споров с фискальными органами старайтесь не дотягивать с уплатой единого налога до последнего дня, а если так произошло, то платите его хотя бы до обеда. В то же время при желании плательщики единого налога первой и второй групп могут уплатить единый налог заранее (на несколько месяцев или даже на год). Главное – не забыть потом об этом. Платник единого налога третьей группы, при желании тоже может перечислять единый при каждом поступлении денег, а не ждать конца квартала, накапливая/собирая сумму налога на расчетном счете. Предельные сроки уплаты ЕСВ для всех ФЛ-П - независимо от системы налогообложения (включая общую систему): - за 1-й квартал - 19 апреля 2022 года; - за 2-й квартал - 19 июля 2022 года; - за 3-й квартал - 19 октября 2022 года; - за 4-й квартал - 19 января 2023 года. Опять же при желании ЕСВ можно оплачивать и помесячно (по 1430,00 грн\ 1474,00 грн) или авансом в год вперед (17292,00 грн). СРОК ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИЙ Предельные сроки подачи декларации по единому налогу для плательщиков: 1) первой и второй групп один раз в год, за 2022 год - не позднее 1 марта 2023 года; 2) третьей группы по: - I квартал - 10 мая 2022 года; - полугодие - 9 августа 2022 года; - 9 месяцев - 9 ноября 2022 года; - год - 9 февраля 2023 года. Предельный срок подачи декларации о доходах за 2022 год для ФЛ-П на общей системе - 09 февраля 2023 года. Отчет с ЕСВ подается всеми ФЛ-П один раз в год, за 2022 год - не позднее 9 февраля 2023 года.